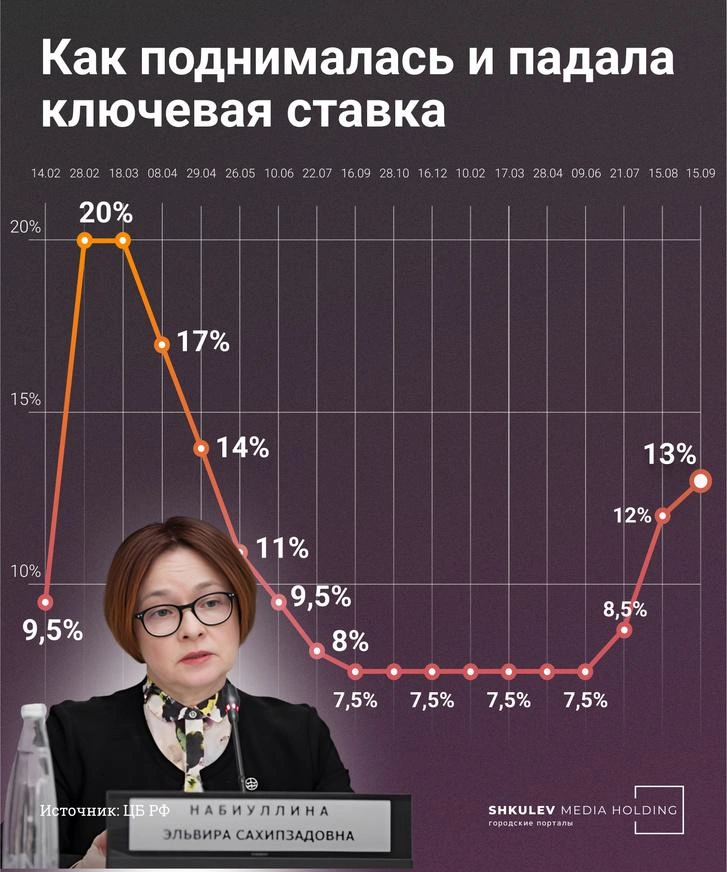

За полтора месяца ключевая ставка в России поднялась уже дважды — сначала до 12%, а потом до 13%. На 2024 год Центробанк прогнозирует 11,5–12,5%. Вслед за ключевой увеличились процентные ставки по кредитам. Эксперты рынка уверены, что быстро они не снизятся.

— На самом деле, на ипотечную ставку у нас сейчас влияет не только ключевая, но и ряд других факторов, в том числе политико-экономическая ситуация в стране и в мире. Поэтому загадывать наперед сложно, но я думаю, что увеличенная ставка [по ипотеке], скорее всего, будет даже не один год, а в перспективе двух лет. Речь про диапазон 13–14% для вторички, — говорит ипотечный брокер Дмитрий Ракута. — После она, безусловно, будет снижаться, но поэтапно и тоже в зависимости от внешних факторов. Если, например, СВО закончится и с банковского сектора снимут санкции, экономика в целом заработает по-другому, ипотечная ставка может опуститься и ниже 11%.

«Рынок в любом случае со временем адаптируется. У нас уже были периоды в стране, когда ставка была и 20%»

Активнее всего сейчас продаются квартиры в новостройках, а на второе место вышли частные жилые дома. Составить полноценную конкуренцию первичке они вряд ли смогут, но обороты набирают стремительно.

— Новостройки опять вошли в топ-1 по продажам. Помимо того, что есть льготная программа, ЦБ говорит о том, что льготную ипотеку будут со временем сворачивать, уже повысили первоначальный взнос до 20% и планируют ограничивать количество льготных программ, сделав их более адресными. Поэтому инвесторы и те, кто для себя планирует купить жилье на перспективу, конечно, задумываются о покупке новостроек сейчас, — объясняет Дмитрий. — Второе место — это индивидуальное жилищное строительство. Помимо того, что люди сами строятся, у нас и крупные застройщики многоквартирных домов осваивают рынок ИЖС и разрабатывают проекты. Сейчас есть льготная ипотека, которая ранее была недоступна, а если в 2024 году сельскую ипотеку возобновят со ставкой 3%, это тоже подстегнет рынок.

Стоит ли покупать квартиры?

С новыми ставками существенная часть сделок по покупке квартир на вторичном рынке просто сорвалась. Ввязываются в ипотеку лишь те, у кого нет времени ждать, и те, кто берет в кредит не всю сумму.

— Сейчас люди разделились на два лагеря: кто-то переориентировался на первичный рынок, кто-то вообще отложил вопрос покупки на отдаленную перспективу. Многие действительно отказываются от покупки, особенно те, кто снимает жилье, потому что по факту аренда сейчас стала дешевле ипотеки, — говорит Дмитрий Ракута. — Среди тех, кто всё равно готов заходить в сделку с покупкой вторичного жилья, — либо клиенты, у которых первоначальный взнос в районе 50%, либо те, кто продает одно жилье и покупает другое с небольшим кредитным плечом в пределах 1–2 миллионов, что не так сильно будет сказываться на ежемесячном платеже.

Пытаться закрыть нехватку средств на покупку недвижимости потребительским кредитом, а не ипотекой, эксперт не советует. Финансово это невыгодно даже при нынешних ставках.

— Потребительский кредит — это все-таки совершенно другая история. Там, во-первых, срок пять лет, страховка выше в сравнении с ипотекой — она может выйти практически как сам кредит. Ипотека — это срок до тридцати лет, ставки совершенно другие, ниже страховка и, как итог, — ниже ежемесячный платеж, — объясняет эксперт.

«Если речь о миллионе рублей и больше, то в любом случае выгоднее взять ипотеку, чем потребительский кредит»

К тому же, по примеру прошлого года, даже если оформить ипотеку со ставкой выше 14%, ее всегда можно рефинансировать. Риск того, что этот инструмент станет недоступен, есть, но очень мал.

— Это может быть только политическое и экономическое решение. Если Центробанк опять поднимет ставку до 20%, то, конечно, смысл рефинансирования будет сразу пропадать, потому что ипотечные ставки тогда будут 22–23%. Тут нужно будет ждать и какое-то время платить по текущим условиям, но вряд ли это будет длительный период. В 2022 году это продлилось два-три месяца, — добавил брокер.

Что будет с ценами?

Единственный позитивный момент в повышении ставок — перспектива падения цен. Все эксперты сходятся во мнении, что это неизбежно.

— Сейчас стало больше предложений, когда реально можно купить квартиру по цене ниже рынка. Раньше такого не было. Если продажа срочная, например, или продавец свою ипотеку платить больше не может, можно найти хорошее предложение со скидкой в 20–30%, но это индивидуальные истории, — говорит Дмитрий Ракута. — Если у нас ничего не поменяется, ключевая ставка и продажи вторички останутся на прежнем уровне, то январь-февраль — это будет как раз период, когда, я думаю, мы заметим максимальное снижение цены в целом по рынку.

Активным же рынок вторичного жилья будет к концу года. Связано это с психологией людей и желанием завершить все важные дела в уходящем году.

— В ноябре-декабре сделки будут. Люди часто стараются решить квартирные вопросы в этот период, — объясняет эксперт. — Но потом всё пойдет на спад, предложение в том числе. На это также влияет курс доллара, на фоне которого многие не готовы продавать свою недвижимость, потому что рубль обесценивается и, простыми словами, люди предпочитают хранить свои сбережения в бетоне.

Еще один эксперт, аналитик, директор Prosperity Capital Management Алексей Кривошапко считает, что подешевеет не только вторичка, но и квартиры на первичном рынке. При этом новостройки должны упасть в цене раньше.

— Сейчас возникла серьезная разница между схожей квартирой на первичном и вторичном рынке: новостройки дороже примерно на 20%. Это определенный показатель того, что разогретый ипотечный спрос толкал цены вверх. Я думаю, что эффект от повышения ключевой ставки и ставок по ипотечным кредитам в первую очередь будет на первичку, а не на вторичку. Застройщикам придется либо дисконты какие-то давать, либо цены снижать, — считает Алексей Кривошапко. — Так что я бы предположил, что сначала должна упасть цена на первичку, и если уж она сильно скорректируется, то потом уже за ней последует вторичка, а не наоборот.

«По срокам такие экономические поправки занимают месяцы и кварталы, быстро ничего не происходит. Так что еще пару кварталов точно ждем»

Во что выгоднее вкладывать деньги?

Аналитик Юрий Кочетков считает, что и при текущих ипотечных ставках вкладывать деньги в недвижимость — всё еще самый надежный вариант сохранить их и даже выйти в плюс.

— Если вы идете по субсидированной ипотеке и покупаете новостройку, вы получаете 7,5–8% при том, что реальная инфляция в этом году ожидается на уровне 15–16% и нет особых оснований ожидать, что в следующем году что-то с инфляцией будет лучше, — объясняет Юрий Кочетков. — Что это означает: что вам дали деньги дешевле их стоимости и любая ипотечная сделка по субсидированной ипотеке вам будет однозначно выгодна — что бы вы ни купили.

С квартирами на вторичке ситуация немного иная — ипотечные ставки такие, что на них не выиграешь. Но как инструмент сохранения денег это вполне рабочий вариант. Важнее взвешивать риски.

— На вторичке с ипотекой вы заплатите подлинную стоимость денег. Но единственный реальный риск вторичного рынка — это то, что жилье упадет в цене, но оно останется жильем, в котором можно жить или сдавать для дополнительного дохода, — говорит эксперт. — На первичном рынке возникают риски того, что вы попадете на схемы проектного финансирования и станете заложниками ситуации в финансово-банковской сфере, когда при высоком уровне инфляции банкам не интересно ни кредитовать стройку, ни давать ипотеку. Если обрежут финансирование, стройка может встать, потому что по закону собирать деньги частных дольщиков сейчас нельзя.

Еще один вариант вложения средств — коммерческая недвижимость. Но в эту историю без понимания бизнеса лучше не врываться.

— [Выгодность вложений] в коммерческую недвижимость очень сильно зависит от города, от активности бизнеса в конкретной локации. Например, в свое время складская недвижимость выстрелила, когда стала развиваться онлайн-доставка. Но если в городе ситуация с бизнесом и офисами не очень хорошая, это будет убыточное вложение, — добавил Юрий Кочетков.

Сохранить накопления всё еще можно на вкладах, но части средств вы при этом лишитесь. Всё из-за той же инфляции.

— Вклады сейчас по 6,5–7,5%, где-то, может быть, 8%. Но они даже реальную инфляцию не отбивают и не отобьют. То есть, грубо говоря, деньги вы сохраните, но часть их потеряете. Это надо понимать, — подчеркнул эксперт. — Я всегда предлагаю сравнивать риски и бонусы. Как инструмент сохранения средств недвижимость — это сейчас самый идеальный вариант.

А у вас есть свое жилье?

Ранее мы публиковали, что говорят экономисты о повышении ключевой ставки до 13%.

Если планируете брать квартиру на вторичном рынке, прочитайте инструкцию о том, как проверить продавца. Даже если нарветесь на мошенника, есть шанс вернуть деньги, но позаботиться об этом нужно заранее. Если ваш выбор пал на новостройку, изучите инструкцию о том, как принять квартиру, чтобы получить максимум от застройщика.